【专题报告】国债期货基差系列一永利皇宫- 永利皇宫官网- 娱乐场APP下载:基差的来源与特征

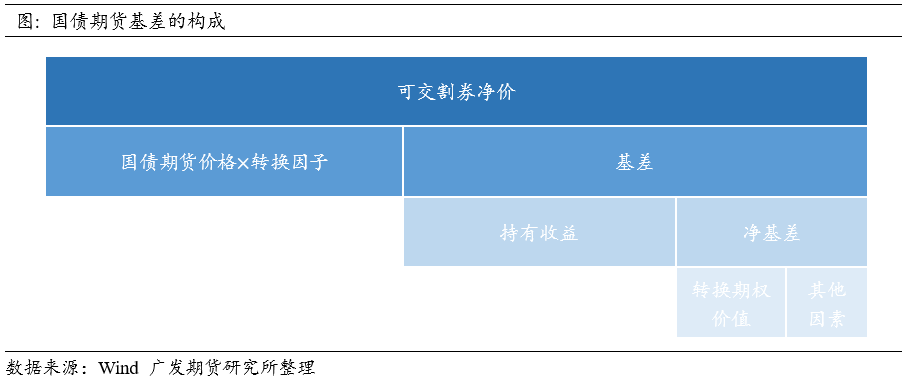

2025-10-18永利皇宫,永利皇宫官网,永利皇宫娱乐场,永利皇宫APP下载由于存在一篮子国债可以用于交割,且不同的可交割券之间票面利率、剩余期限和定价均有差异,为了使得所有可交割国债在交割计价中大致相当,交易所引入转换因子来将所有可交割券按照统一的票面利率(3%)折算为名义标准券。转换因子的定义为,面值1元的国债在交割月首日到期收益率等于3%时对应的债券净价(如果国债的票面利率高于3%,则转换因子大于1,反之如果国债的票面利率小于3%,则转换因子小于1)。因此某一可交割券的交割价格为期货价格乘以它对应的转换因子。且对于某一国债期货合约而言,各可交割债券对应的转换因子在合约存续期间保持不变。据此交割规则,可交割国债基差(现货-期货)的计算公式为:

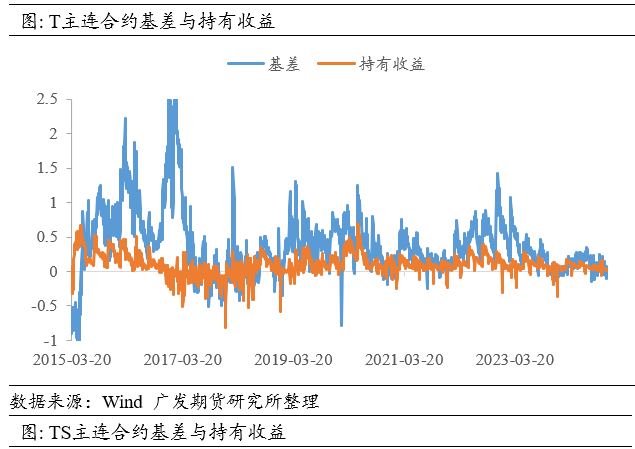

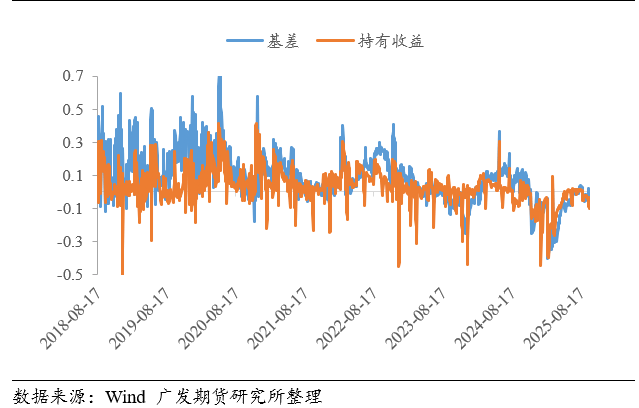

从T合约与TS合约基差及持有收益的走势图中可以看出,持有收益对基差走势存在一定的牵引作用,10年期国债期货合约的可交割券票面利率长期高于资金利率,因此持有收益基本为正值,其基差也大部分情况下为正值。但是在2025年的一季度,随着短端国债利率下行至历史低位,叠加资金阶段性偏紧,短债利率与资金利率出现阶段性倒挂,因此我们看到2年期国债期货对标现券的持有收益阶段性出现负值现象,也很大程度上带动2年期国债期货的基差持续位于负值区间。由于持有收益的水平主要取决于票面利率、资金利率与持有时间,在假定资金成本稳定的情形下,持有收益具有随着距离交割时间缩短而下降的特性。

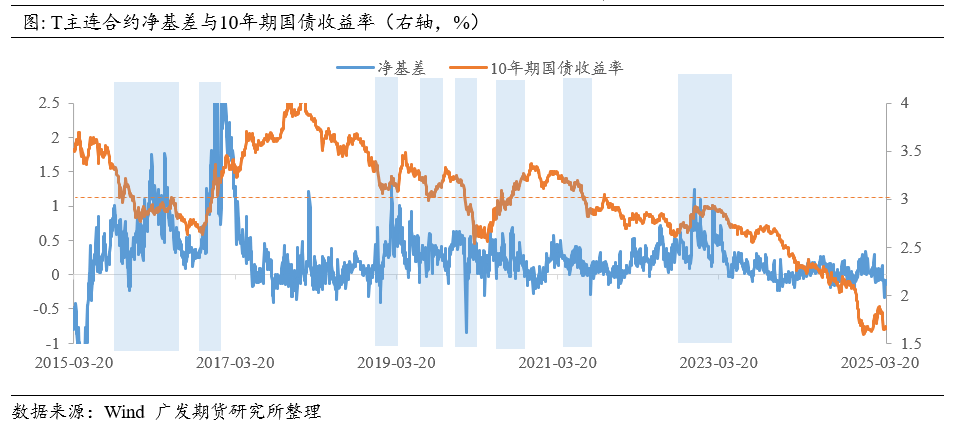

从绝对水平来看,国债期货的基差与持有收益的水平并不一致,大部分情形下基差相比持有收益会更高一些,我们将基差(Basis)扣除持有收益(Carry)之外的部分称为净基差(BNOC)。观察10年期国债期货主连合约的净基差走势可以发现,大部分情况下这一指标位于正值区间,也就是说扣除现货的持有收益之外,空头仍愿意以一定的贴水为代价与多头交易,且这种现象持续存在,为什么出现这种情况?背后的原因是国债期货的空头具有交割券的选择权,可以选择对自己最为有利的现券进入交割,这一现券也被称为最便宜可交割券(CTD券),期货价格也会跟随CTD券波动。而这一交割规则相当于内嵌了一个交割券的转换期权,空头获取了这一权利需要付出一定贴水为代价,相当于支付转换期权的权利金,而这一内嵌转换期权的价值也就构成了净基差的理论定价。

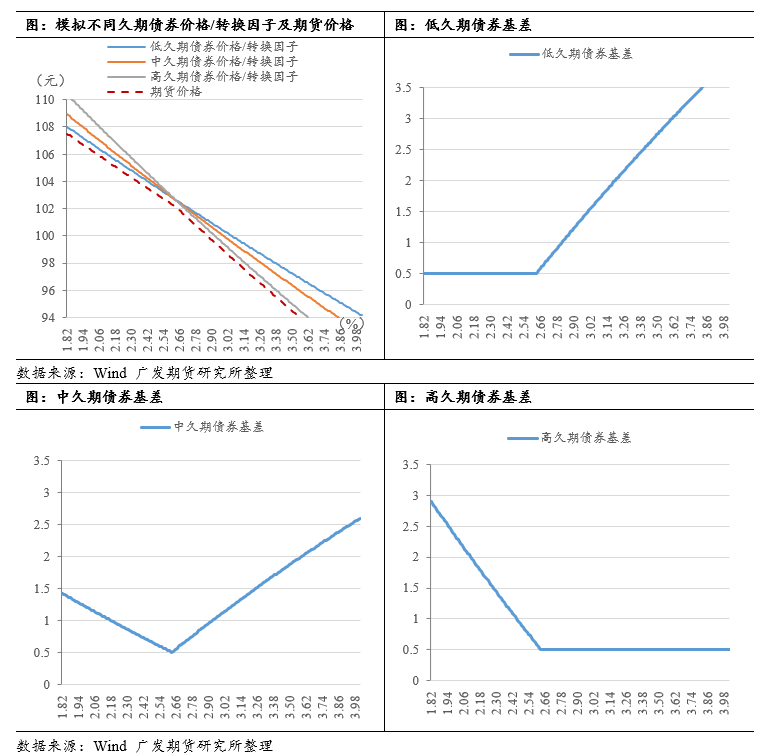

在前文中我们描述了转换因子的定义,即为面值1元的国债在交割首日到期收益率等于3%时的净价,假设所有可交割券的市场利率均为3%的话,那么经转换因子调整的后所有可交割券的价格均会等同,不过这一情况极为特殊,实际中当可交割券的市场利率偏离3%的时候,不同可交割券的价格即便经转换因子调整也会存在差异,空头可以选择其中最便宜的现券进行交割。而影响可交割券价格相对高低的因素,主要为债券之间久期和收益率的相对大小,由此产生了两条经验法则:

总结来说,不同期限的可交割国债之间存在久期差异,随着收益率水平以及收益率曲线的斜率发生变化,可交割券之间的相对价格发生变化,会导致国债期货的CTD券发生切换。由于空头拥有的转换期权有价值,也一定程度导致净基差大部分时间为正值,尤其当市场利率位于3%附近波动时,CTD券在不同久期可交割券之间切换的可能性更大(当曲线处于不同平陡形态的时候,CTD券在高低久期之间切换的临界点可能略偏离3%),转换期权的价值会更高,净基差的理论定价会偏高一些。从10年期国债利率与净基差走势图中可以看出,历史上在10债利率处于3%附近波动的时候,净基差偏高的概率较高。当然除了理论定价的因素以外,实际净基差的走势还会受到市场情绪、行情预期、机构行为等其他因素的影响。

综合上文所述,国债期货的基差可拆分为持有收益和净基差两部分,其中净基差的理论定价为空头拥有的转换期权价值,因此国债期货的理论基差为持有收益加上转换期权价格。由于大部分情况下持有收益为正(收益率曲线维持正向上倾斜)以及转换期权有价值,国债期货的理论基差以及实际基差多数情形下维持正值,即期货常呈现贴水现货。当然历史上也存在升水的情况,这是因为净基差除了转换期权价值外还受到市场情绪、机构行为等多方面因素影响。

分别从不同久期债券的基差来看,当利率低于临界值的时候,低久期债券为CTD券,其基差保持低位,而随着利率上行超过临界值,低久期债券不再便宜,期货价格转为跟随高久期债券波动,低久期债券的基差会不断变大;反之当利率下行并低于临界值以后,高久期债券的基差会不断上升;而中久期债券的基差只有在利率位于临界值附近时最低,随着收益率的不断上升或下降,基差均变得越来越大。由于利率下行对应着债券价格上升,反之对应债券价格下跌,因此买入低久期债券的基差类似于持有一个国债的看跌期权,买入高久期债券的基差类似于持有国债的看涨期权,而买入中久期国债的基差类似于持有国债的跨式期权。

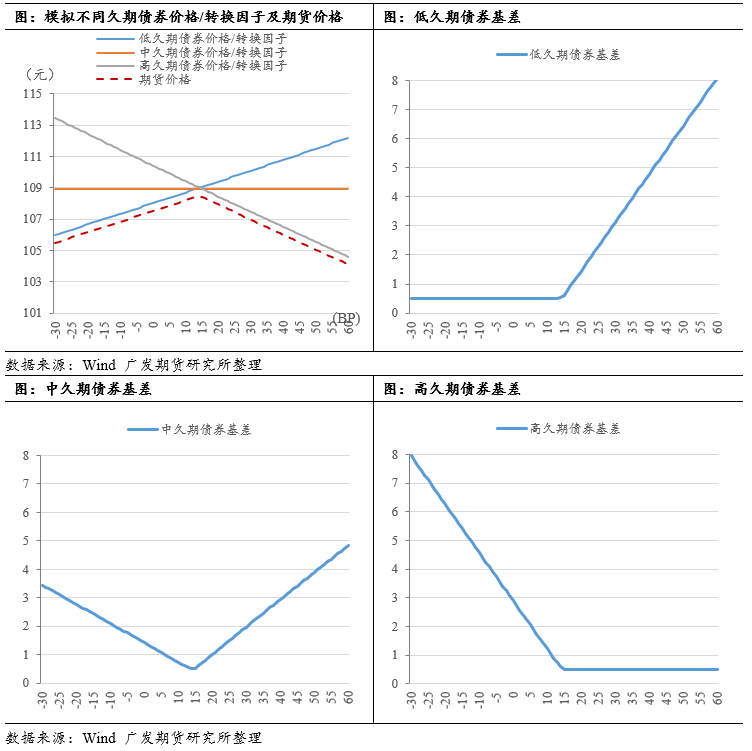

分别从不同久期债券的基差来看,当曲线利差变陡峭的程度高于临界值的时候,高久期债券为CTD券,其基差保持低位,而随着曲线变平坦,高久期债券不再便宜,期货价格转为跟随中低久期债券波动,高久期债券的基差会不断变大;反之当曲线变陡峭时,低久期债券的基差会不断上升;而中久期债券的基差只有在曲线利差变化位于临界值附近时最低,随着曲线的不断变平或变陡,基差均变得越来越大。因此买入低久期债券的基差类似于持有一个看陡收益率曲线的期权,买入高久期债券的基差类似于持有一个看平收益率曲线的期权,而买入中久期国债的基差类似于持有国债收益率曲线的跨式期权。

不同久期可交割券基差的变化特征,背后的逻辑是不同收益率水平和曲线平陡变化情况下债券价格的相对变化特征。在收益率上行以及曲线变陡峭的时候,高久期的债券容易相对变便宜,因而容易成为国债期货跟踪的CTD券,反之低久期的债券容易相对变贵,基差倾向于走扩;收益率下降以及曲线变平的情况下,低久期的债券容易相对变便宜,因而容易成为CTD券,而高久期的债券容易相对变贵,基差倾向于走扩。因此当国债处于不同的牛熊、平陡变化时期,CTD券切换的市场利率临界点也会发生变化。